Pagare meno tasse sugli investimenti: l’affrancamento fiscale

La Legge di Bilancio 2023 (Legge 197/2022) ha introdotto la possibilità di richiedere uno sconto sulla tassazione dei guadagni maturati sugli investimenti detenuti al 31.12.2022 rispetto alla tassazione ordinaria del 26% (12,50% nel caso di titoli di stato).

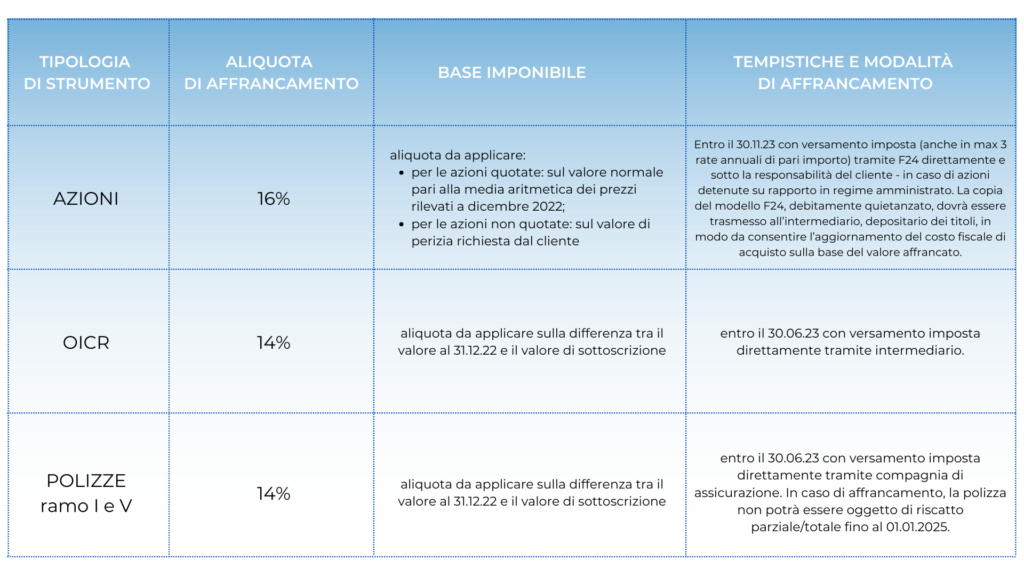

Esercitando l’opzione dell’affrancamento fiscale entro il 30.06.2023 tramite il proprio intermediario, l’aliquota scende al 16% per i titoli azionari e al 14% per gli OICR (fondi, sicav, etf) e le polizze di capitalizzazione di ramo I e ramo V.

Sono esclusi gli ETC, i certificates, le obbligazioni, le polizze assicurative di tipo misto/unit linked (ramo III), i derivati. Pertanto, possiamo dire che l’affrancamento non riguarda i titoli diversi da quelli che hanno natura partecipativa.

La possibilità di procedere con l’affrancamento è esercitabile solo se alla data di esercizio dell’opzione, il cliente è ancora detentore dello strumento o degli strumenti finanziari che intende affrancare.

Un esempio pratico

Il cliente che intende affrancare delle quote di OICR detenute al 31.12.22, non deve venderle o rimborsarle prima dell’esercizio dell’opzione di affrancamento; in caso di vendita/rimborso parziale, le quote affrancabili saranno pari al minor numero di quote tra quelle detenute al 31.12.22 e quelle detenute alla data di esercizio dell’opzione di affrancamento.

Inoltre, al fine di non inficiare il calcolo dell’affrancamento effettuato dall’intermediario a seguito di richiesta del cliente, non potranno essere disposte operazioni sulla posizione oggetto della richiesta nel periodo intercorrente tra la richiesta stessa e l’esecuzione dell’affrancamento.

L’affrancamento non può ritenersi perfezionato in assenza di versamento dell’imposta. Il cliente ha, quindi, l’obbligo di fornire all’intermediario la provvista necessaria per consentire a quest’ultimo il versamento dell’imposta.

A tale riguardo, la provvista per il pagamento dell’imposta può avvenire:

per gli OICR: tramite vendita/riduzione di quote oppure essere preventivamente fornita dal cliente con bonifico;

per le polizze: tramite bonifico del cliente.

La norma nasce dall’esigenza dell’Erario di incrementare le entrate fiscali anticipando le tasse dovute su plusvalenze maturate in relazione a investimenti finanziari detenuti al 31.12.2022.

In considerazione di quanto sopra, è, pertanto, importante prendere contatto col proprio intermediario (banca, compagnia assicurativa, consulente finanziario) per valutare, in relazione alla propria posizione, la convenienza o meno di avvalersi dell’affrancamento.