Nel precedente articolo ho parlato della naturale avversione alla perdita e di come questa spinga le persone a non investire i propri risparmi.

Si tratta però di una scelta controproducente, perché se è vero che, non investendo, si evitano le tanto temute crisi di mercato, è altrettanto certo che così facendo non si proteggono i risparmi dall’inflazione.

Risultato? I soldi messi da parte (su un conto corrente o sotto il materasso) si svalutano nel tempo e perdono (di sicuro) potere di acquisto. Pertanto, se partiamo da: “non investo perché così non perdo”, si ottiene esattamente il risultato opposto.

Quanto rischio sopportare

Chiarito che non investire non è un’opzione se davvero non si vuole perdere, è necessario capire, come prima cosa, quanto rischio posso sopportare e per quanto tempo, prima che l’ansia mi faccia smettere di dormire. Con rischio qui intendo la tolleranza alle oscillazioni del mercato.

La “tecnica” è molto semplice e consiste nel determinare due asticelle numeriche:

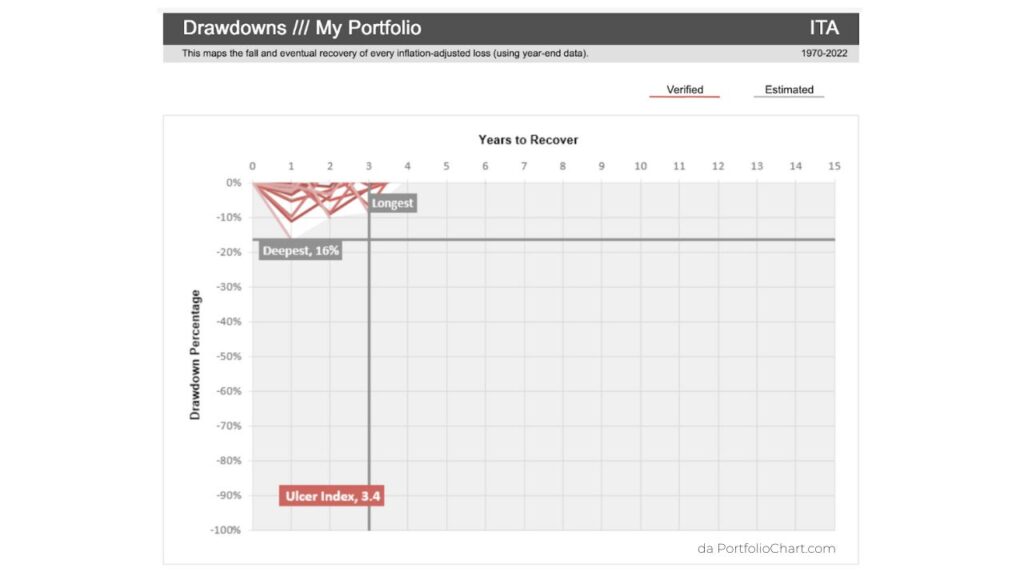

- la discesa massima del portafoglio (che si chiama max drawdown);

- il tempo di recupero della discesa (recovery period o under water period).

Queste asticelle vengono definite per ogni portafoglio di investimento (costruito con le varie asset class disponibili: azioni, obbligazioni, oro, materie prime, etc.) facendo riferimento ai dati storici passati (serie storiche disponibili dal 1970 al 31.12.2022 sul sito https://portfoliocharts.com/).

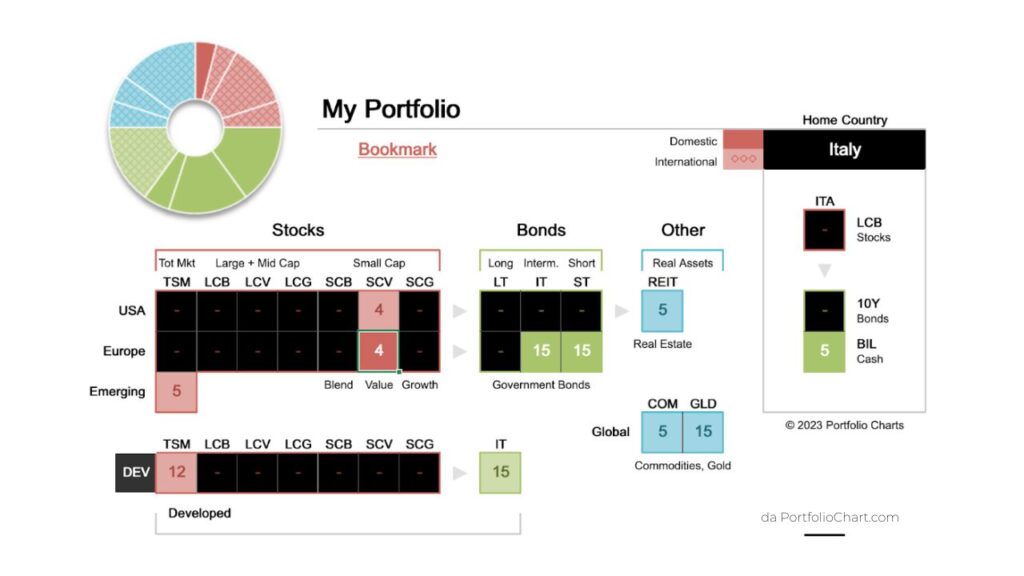

Faccio un esempio concreto. Se costruissi un portafoglio di investimento composto da:

- 30% azionario;

- 45% obbligazionario

- 5% materie prime

- 15% oro

- 5% liquidità

noterei che, negli ultimi 52 anni, ha presentato una discesa massima del 16% e un tempo di recupero di 3 anni. È una discesa e un tempo di recupero che sei disposto a tollerare?

Rispondere ora alla domanda su quanto rischio si riesce a sopportare diventa più semplice e la decisione se investire o meno può essere presa con cognizione di causa e senza perdere il sonno!